В соответствии с распоряжением Центробанка заемщик может отказаться от страховой защиты, сопровождающей кредитный договор в 14-дневном сроке. Если это время упущено, банк откажет.

Официально банк не имеет права принудить к заключению договора страхования. Но у него есть методы воздействия на несговорчивых клиентов, отказ от получения кредита или оформление его в более выгодных условиях. Например, увеличение процентной ставки или снижение ранее согласованного суммы кредита.

Еще один способ вернуть деньги — досрочно выплатить взятый кредит. Если по договору страхования страховым случаем является невозможность исполнения кредитных обязательств вследствие утраты работоспособности или потери работы, а кредит выплачен и в ОСАГО нет необходимости. Если страховщик не желает расторгать договор, то он обязан вернуть уплаченную за полис сумму.

Содержание

Условия для возврата

Стоит взвесить все риски, связанные с заключением кредитного договора, прежде чем решиться на решительный отказ. Во времена финансовой нестабильности высок риск потерять работу или бизнес, а обязательства по кредитному договору никуда не денутся. Вы все равно должны будете их соблюдать.

В Дата отправления на штемпеле не должна выходить за пределы 14 суток с момента заключения договора кредитования.

Важно: Если вы расторгаете договор страхования после досрочного погашения кредита, вам потребуются дополнительные документы. Достаточно подтверждения того, что вы выполнили свои обязательства перед кредитной организацией.

Кредит на автомобиль, квартиру или другую крупную покупку не всегда знают заемщики. В результате в «довесок» к необходимой банковской услугой получают ненужную страховку.

Вариант 2: «бей, пока горячо».

При досрочном погашении кредита дополнительные соглашения также погашаются. Предположим, вы взяли кредит на три года и погасите его через два года. С этого момента договор страхования прекращает свое действие. И премия должна перестать начисляться. Конечно, это не относится к случаям, когда выплата была произведена единовременно, одной суммой.

Вернуть страховку по кредиту в ВТБ? Вариант 1

Когда кредит одобряется заочно (например, вы лично получили предложение по электронной почте или SMS), имеет смысл отказаться от страховки сразу, при подписании договора. В этом случае, если сотрудник банка настаивает на том, чтобы навязать его вам, вы можете позвонить на горячую линию или поговорить с начальником сотрудника. В конце концов, решение о предоставлении кредита уже принято. Если это так, то причин для отказа быть не должно.

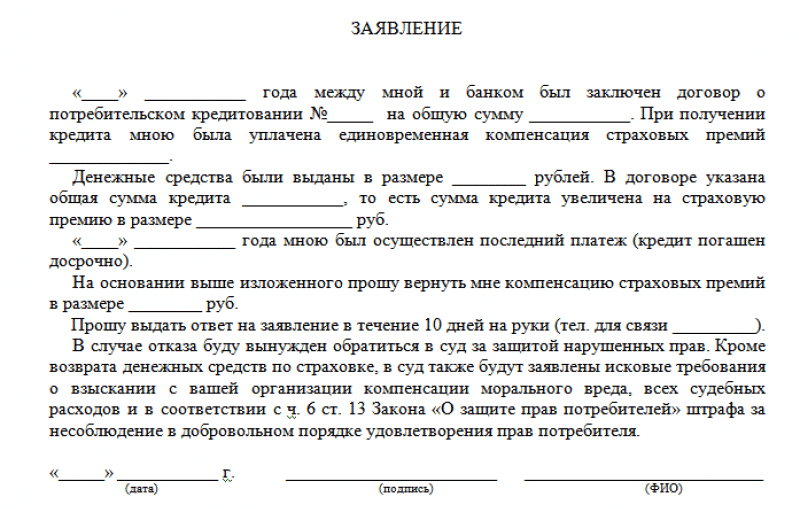

Обратите внимание, что заявление следует подавать не в банк, а в страховую компанию. Сделайте две копии. Попросите, чтобы второй экземпляр был подписан сотрудником компании с указанием даты получения. Чтобы оно не «потерялось». Если офис вашей страховой компании находится далеко, вы также можете отправить его заказным письмом. Не забудьте составить опись его содержимого. В этом случае важна дата отправки. Помните, что вы должны сделать это в течение двух недель после достижения соглашения. Во время так называемого «холодного периода».

В противном случае вам предложат на выбор тот же кредит со страховкой по процентной ставке, указанной выше, или без страховки, но процентная ставка будет выше. Попросите распечатать график погашения кредита для обоих вариантов и выберите наиболее выгодный для вас.

Банк и страховой агент должны рассмотреть ваше заявление в течение 10 дней и уведомить вас о принятом решении. Если в течение этого времени вы не получите положительного или отрицательного ответа, не спешите обращаться в суд. Многие организации дают клиенту больше времени на обдумывание отказа, в том числе и ВТБ.

В любом случае, предложение банка заключить такой договор является законным. При получении потребительского кредита заемщик может выбрать, оформлять или не оформлять страховку ВТБ.

Таким образом, предлагая сниженную ставку по кредиту в момент подписания договора, банк стимулирует заемщика к покупке услуги. Чтобы сравнить ежемесячный платеж по кредиту с политикой низкой ставки и без нее, попросите менеджера банка показать вам прогнозируемый график. Это позволит вам сравнить расходы и оценить, нужно ли вам покупать полис. В целом, оплата с более высокой ставкой и без страховки даже лучше.

Как вернуть деньги за страховку ВТБ

Список документов такой же, как и при единовременной отмене. Однако, пожалуйста, приложите дополнительный запрос на досрочное закрытие кредита.

Добровольное страхование стоит недешево, но оно служит гарантией не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают его необходимым, поскольку уверены в своих силах. Конечно, цена документа также играет важную роль. Но как вернуть деньги от ВТБ Страхование, если вы уже оформили полис?

Вам следует обратиться в свою кредитную организацию, чтобы узнать, как можно получить возмещение по страховке ВТБ при досрочном погашении. Запрос на возмещение должен быть подан одновременно с запросом на досрочное закрытие кредита или сразу после погашения кредита. В этом случае банк направит вас к страховщику.

Первый вопрос, который беспокоит заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае вполне естественно. Кредитная организация и страховая не могут отказывать в возврате денег, если клиент добровольно приобрел полис. В этом случае возврат средств можно добиваться через суд, но с большой вероятностью он будет на стороне страховщика.

Да, вы можете отказаться от приобретения страхового полиса при получении потребительского кредита.

Когда вы подаете заявку на получение кредита, консультант банка перечисляет условия договора:

Возврат страховки по кредиту ВТБ. С чего все начинается?

Этапы закрытия договора страхования:

Предусмотрено ли возмещение по полису?

Досрочное погашение не является основанием для возврата ВТБ страховки клиенту. Те, кто досрочно погасил кредит, не могут расторгнуть договор страхования. Однако договор с ВТБ Страхование останется в силе даже после полного погашения кредита, и компания продолжит выплачивать страховое возмещение в случае наступления страхового случая.

Прежде всего, следует отметить, что события в случае страхового возмещения в описанной банковской структуре могут развиваться по разным сценариям. Прежде всего, рекомендуется как можно внимательнее прочитать кредитный договор и договор страхования, чтобы убедиться, что они предусматривают возмещение стоимости полиса в случае его аннулирования.

Перед тем, как рассмотреть процедуру возврата страховки следует напомнить о том, что в процессе оформления займов сотрудник банковской структуры обязательно проговорит вам условия договора.

Возврат страховки при досрочном погашении займа в ВТБ

Вам будет полезно узнать о том, что действуют правила банковской структуры «Бридж-кредит». Но при этом следует понимать, что возврат части страховки возможен только в том случае если вы напишете соответствующее заявление.

Если заявление принято, компенсация будет выплачена в течение 60 дней на банковский счет, указанный вами в заявлении. Если банк отказывается выплачивать компенсацию после того, как вы подали заявление, ваш единственный выход — обратиться в суд, чтобы вернуть деньги.

Поправка: возможно, но невыгодно для менеджера, который теряет процент комиссионных или ежемесячную премию за работу. Потеря трудоспособности, потеря работы, внезапная смерть может случиться с каждым, но не дает банку права навязывать страховой полис.

В России не могут заставить гражданина застраховать жизнь и здоровье. Получаем банковский кредит не только по задолженностям. Это страховки, искусственно навязываемые банком. Правда, существуют и негативные последствия.

Чем грозит отказ от страхования

Если это незаконны, доказать их невозможно. Кредитор не обязан объяснять причины отказа в выдаче займа. Невозможно документально доказать, что причиной отказа является отсутствие страховки. Исключением послужит запись разговора с кредитным менеджером на диктофон. Когда запись станет основанием для иска в суд.

Центральный банк внимательно относится к жалобам на нарушение банковского режима. Результатом проверки банка станет изменение ситуации к лучшему.

Логическое обоснование простое. Страховым случаем было увольнение, утрата трудоспособности заемщика до того момента, как он имел обязательства перед банком. При досрочном погашении обязательства исполнены, долг погашен. Страховой случай исключается, договор между страховщиком и клиентом теряет актуальность.

В постановлении указана точная дата подписания полиса, а не дата фактической выплаты. Единственным отличием является отсутствие страхового случая в течение этого периода. Страховщик обязан вернуть премию в течение десяти дней с момента получения заявления об аннулировании.

Если документ действует с момента подписания, но клиент успел в течение пяти дней зарегистрировать заявление об отказе от договора, компания имеет право задержать оплату за оказанные услуги. Например, клиент делает запрос на четвертый день после подписания договора. За эти четыре дня страховая компания вычтет определенную сумму, так как услуга была оказана клиенту, но за неиспользованные дни она обязана вернуть деньги.

Если клиент пользовался средствами более одного месяца, но досрочно погасил долг, банк удержит следующие суммы:

Возврат страховых взносов

Заемщику предлагается страховка уже во время подачи заявки на кредит. Банк не может заставить клиента оформить страховой полис, это дело добровольное. Договор страхования инициируется ВТБ и подписывается со страховой компанией. Страховка оформляется на весь срок кредита, а страховые взносы выплачиваются двумя способами:

Чтобы вернуть страховку, заемщик должен лично обратиться в страховую компанию. К заявлению должны быть приложены следующие документы

Наиболее удобным вариантом является приобретение страховки с ежегодным продлением, а не на весь период кредита. Досрочная выплата кредита автоматически позволяет не продлевать страховой полис на будущий год.

Некоторые заемщики, зная как вернуть страховку по кредиту в ВТБ 24 сомневаются это сделать из-за страха испортить себе кредитную историю. Это большое заблуждение – данный факт никак не отражается на кредитной репутации. Не стоит отказываться от компенсации, даже если ссуда была оформлена на значительную сумму. Чем больше размер кредита, тем дороже страховка.

Индивидуальный менеджер банка может отказаться от страховки уже на этапе оформления денежной ссуды. Но если вы купили полис, а потом передумали возвращать деньги.

В ТБ предлагает отказ от страховки при досрочном погашении кредита.

Особенности страхования в ВТБ

Для того чтобы вернуть страховую премию, необходимо:

На весь срок действия полиса ваше жилье или авто будут защищены от любых неприятностей.

В соответствии с требованиями законодательства страховка при оформлении потребительского кредита оформляется добровольно. Отказ от получения полиса не влияет на вероятность одобрения заявки.

Одними из наиболее привлекательных условий в ВТБ являются низкие процентные ставки, минимум документов, быстрое рассмотрение заявки и высокий процент одобрения.

Если собственных средств не хватает на покупку автомобиля, квартиры в новостройке или оплату образования — люди обращаются за кредитом.

Какие страховки относятся к обязательным

Если между страховым и кредитным договором есть прямая связь, то шансы заемщика на принятие решения будут выше.

Страхование третьей стороны и каско относятся к числу невозмещаемых. Чтобы получить частичное возмещение за страховку автомобиля от угона, пожара и т.д., вам необходимо досрочно погасить кредит и подать заявление на списание, возврат. Если компания отказывается платить, вы можете вернуть свои деньги через суд.

После получения денег вас ждут сюрпризы: когда вы берете кредит, страховые взносы включаются в «тело» кредита, что увеличивает надбавку к кредиту и срок кредитования.

Переводы денег на карту или счет в банке – популярная услуга, ее предостаточно.

Все, что связано с вашими долгами в ходе судебного разбирательства, передается.

Как отказаться от страховки ВТБ при подписании договора

Заключение договоров на кредитование – это не только денежная операция. Договор включает дополнительные условия, обязательные к соблюдению. Страхование жизни и здоровья заемщика является одним из наиболее распространенных. Банки используют два вида страхования – добровольное и обязательно. У каждого из них свои условия, не позволяющие отказаться от страхового полиса.

При заключении кредитного договора с банком, со стороны заемщика поступает предложение на приобретение полисов страхования. И прежде чем подписывать документы, и соглашаться на ряд условий ВТБ для страхования жизни или здоровья в рамках договора страховой компании

Обратите внимание, что запрос на возмещение можно подать лично, обратившись в страховую компанию или отправив его заказным письмом.

Для начала стоит рассмотреть страхование кредита само по себе. И начинать нужно с простого вопроса: какие виды страховки существуют? Страхование кредита имеет два вида: полис страхования жизни и страховой полис. Первый направлен на то, чтобы защитить самого клиента от неприятных последствий в качестве страховых случаев и страховой продукт — для получения кредита.

Почта Банки предлагают страхование кредитов. Это услуга для обеспечения безопасности клиента и банка, в целом весьма выгодна. Но иногда от неё нужно отказаться уже после того, как она оформлена. В этой статье мы расскажем, как вернуть страховку по потребительскому кредиту вТБ 24 при разных условиях.

Особенности страхования

Чтобы вернуть страховку по кредиту, потребуется сделать следующее:

Последний вопрос, который стоит затронуть: «Когда требуется страхование кредита и является ли оно обязательным? Как правило, страховка оформляется на все кредиты, большие и малые, поскольку она дает много гарантий. Также снизить процентную ставку помогает страхование.

Современная система страхования — вещь весьма сложная. Она включает в себя самые разнообразные направления, порождает множество новых услуг и направлений.