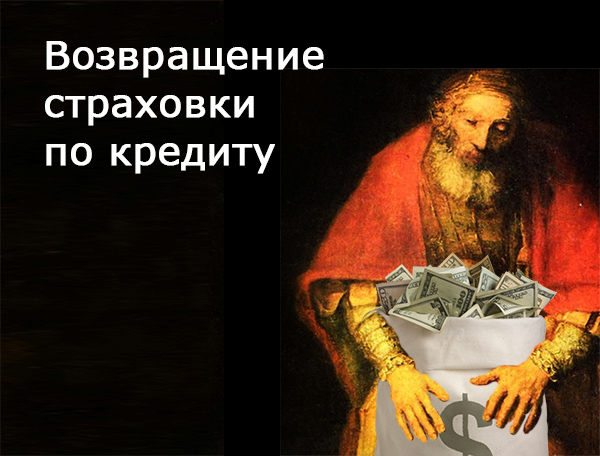

Заявление принимается в письменном виде по месту нахождения офисов Согаза или других партнеров Газпромбанка. Выбирайте, как вам удобно: принести его лично или отправить по почте. Проследите, чтобы обращение было надлежащим образом зарегистрировано. Потребуйте, чтобы на втором (вашем) экземпляре принимающий сотрудник поставил отметку о приеме и дату.

В соответствии с ГК, ст. 958, п.1 и 3, страховщик вправе рассчитывать на часть страховой премии. Вот как звучит это условие в правилах страхования заемщиков от несчастных случаев и болезней ОАО «Согаз»:

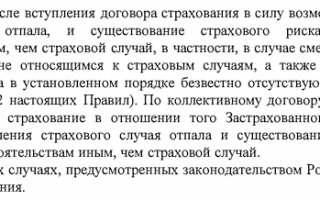

Что касается досрочного погашения долга, без грамотного юриста не разобраться. Есть только одно упоминание о такой возможности, но оно связано с коллективной страховкой. СК указывает, что возврат страховки по кредиту Газпромбанка при досрочном погашении обязательств исключает заемщика из числа застрахованных. О судьбе выплаченной страховой суммы умалчивается.

Содержание

Как правильно заполнить

Заявление на возврат страхового возмещения напишите в свободной форме. Обязательно укажите контактные данные и способ возврата — на расчетный счет, карту или наличными деньгами. Корректно и разборчиво впишите номер страхового соглашения — так, как он указан в договоре. Укажите причину возврата — период охлаждения, досрочный возврат, можете сослаться на нормативные документы.

Банк (страховая организация) полностью вернет страховую премию при обращении с заявлением об отказе в течение 14 календарных дней. Это условие банк обязан выполнить в соответствии с указаниями ЦБ № 3854-У.

После письменного обращения заемщика к страхователю в период охлаждения СК зачислит деньги на реквизиты, указанные должником, в полном объеме. Срок перевода — не больше 10 дней с момента получения заявления. Порядок возвращения средств упомянут в программе страхования.

Клиент банка вправе отказаться от страховки, но в этом случае банк пересмотрит кредитный процент в сторону увеличения. Один из выходов уменьшить страховой платеж и сохранить приемлемую ставку кредита — заключить договор страхования с альтернативной СК. Но в этом случае клиент столкнется с противодействием: принимаются те договоры, которые заключены со страховщиками, соответствующими требованиям Газпромбанка.

Обычно добровольно возвращают следующие банки: ВТБ, Сбербанк, УБРиР, Альфа банк, Русский стандарт, Хоум кредит.

Сумма страховки бывает довольно ощутимой и может составлять половину стоимости кредита. Очень малое количество банков добровольно возвращают страховку по претензии заемщика, в основном приходится подавать в суд.

Писать нужно и в банк и в страховую компанию. В банк, потому что они работают со страховыми компаниями по агентским договорам. Кроме того, возможно, банк еще не перевел ваши деньги в страховую. В страховую компанию нужно писать, так как большинство банков всю ответственность перекладывают на страховую и если дойдет дело до суда, то у вас будет возможность выбора ответчика. Реквизиты банка для заявления вы можете посмотреть в кредитном договоре, а реквизиты страховой компании в полисе страхования.

От какой страховки нельзя отказаться в течение 14 дней?

Подводя итог данной статьи можно резюмировать, что закон является конечно же плюсом для Российского законодательства, но он подлежит доработкам, так как еще представлен в сыром варианте.

Минусом также является то, что банки не обязали включать данное условие в кредитный договор с целью проинформировать заемщика о его правах.

Теперь поговорим о новом законе. По новому закону страхователь может отказаться от договора страхования в течение 14 календарных дней со дня его заключения независимо от момента уплаты страховой премии. В данном условии есть плюсы и минусы.

Плюсом служит то, что, наконец, появилась возможность отказаться от страховки, минусом, конечно же, является маленький срок, хотя вполне логичным было бы сделать его 30 дней, а не 14.

Вернуть деньги за полис клиент может только при добровольном страховании.

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Какую страховку можно вернуть

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Кроме случаев, когда страхование в рамках кредитных отношений является обязательным, например, страхование заложенного имущества по договору ипотеки, законодательство определяет покупку страхового полиса как добровольный продукт — п. 4 Обзора судебной практики, утв. ПВС РФ 22.05.2013.

Второй шанс на возврат денег – досрочное погашение кредита. Данный факт может рассматриваться как основание для преждевременного прекращения полиса по причине отпадения возможности наступления страхового события в соответствии с п. 1 ст. 958 ГК.

Как вернуть страховку по кредиту

Но банки навязывают заемщикам страховку под предлогом отказа в кредите. Учитывая это, закон дает страхователям возможность вернуть страховой полис и деньги. Сделать это можно в 14-дневный срок с момента оформления страхового полиса, направив в страховую компанию заявление , согласно п. 1 Указаний ЦБ № 3454-У. В случае нарушения сроков указанного «периода охлаждения» заемщик также может отказаться от страхового полиса, однако деньги за него возвращать не будут.

Что касается случаев прекращения действия полиса по причине досрочной выплаты кредита, то это возможно, если:

СК должна вернуть полученные от страхователя деньги в полном объеме, при условии, что:

Если в вашем городе нет офиса страховой компании, отправьте заявление службой экспресс-доставки. Важно, чтобы заявление дошло до офиса страховой в течение 14 дней после получения кредита.

При потребкредитовании можно вернуть следующие виды страховок:

Как вернуть страховку своими силами

Проще всего отказаться от страховки в тех случаях, когда страховая премия включена в ежемесячный платеж. На таких условиях вы можете отказаться от страховки в любой момент.

Если вы брали потребительский кредит, банк мог навязать вам страховку. Одну или несколько. Эти страховки можно вернуть. Мы разобрались, как это сделать.

Если не хотите тратить время на походы в банки и страховые, обратитесь к посредникам. Посредники — это юридические компании и кредитные брокеры. Они все сделают сами за комиссию от возвращенной страховки. Большинство компаний работают только по страховкам с «периодом охлаждения». Некоторые берутся за страховки, по которым прошло 14 дней.

Просто позвоните нам.

Выгодоприобретатель

По риску «Утрата трудоспособности» – Страхователь/ Застрахованный

По риску «Уход из жизни» – наследники Застрахованного

Страхование в рамках программа «Ваша защита» осуществляется ООО «Страховой компанией «Ренессанс –Жизнь».

*Перечень исключений по программе страхования зависит от заключаемого договора, подробная информация содержится в Правилах страхования.

Страховые компании

АО «СОГАЗ» страховую деятельность осуществляет на основании лицензии Банка России на осуществление добровольного личного страхования, кроме добровольного страхования жизни СЛ № 1208 от 05.08.2015 г.

Рейтинг надёжности ruAAA (А++) , по оценке рейтингового агентства «Эксперт РА».

Банк ГПБ (АО) выступает агентом данных страховых компаний.

Юрист24 – это сервис дистанционной юридической поддержки в любой точке мира 24/7, с включенными консультациями по вопросам, связанным с коронавирусной инфекцией. Подробнее.

Страхование от потери работы – эффективный способ сохранить привычный образ жизни, сделать период поиска работы максимально комфортным и защитить семейный бюджет в случае недобровольной потери работы. Подробнее.

Оформление страховки при выдаче займа снижает для кредитора риски невозврата заемных средств. Подобная практика весьма распространенная, но навязывать полис банки не вправе. Хотя часто банки включают страхование по кредиту в общий договор о займе под видом обязательной услуги («страховка в теле кредита»).

Кредитные продукты этого вида выдаются сроком до 20–30 лет. Тем самым увеличиваются риски для банка. Банки пользуются этой лазейкой и навязывают заемщику страховку (а часто несколько), не являющуюся обязательной. Страхование жизни, здоровья, потери основного заработка не являются обязательными для заемщиков. Также они не являются обязательными для созаемщиков. Единственным обязательным видом страхования является страхование залоговой недвижимости.

Что такое страховка по кредиту и для чего нужна

Еще одним пунктом недоступности отказа от страховки становятся временные рамки. По истечении 3 лет после подписания договора отказаться от страхования часто невозможно. Также не получится получить невостребованные средства в случае расторжения договора с СК до наступления срока в 3 года. Эти правила также прописаны в условиях договора.

Списать долги по кредитам законно

В обоих случаях стоит учитывать значительное увеличение процентной ставки по ипотеке после отмены страховки.

При оформлении кредита также и оформляется страховка. Есть страховка обязательная, например, при ипотеке и это регламентировано нормами гражданского законодательства России и необязательная при потребительских кредитах. Конечно, можно отказаться от страховки, но тогда банковская организация может пересмотреть условия договора и предложить более высокую ставку и тогда платить ежемесячные платежи будет совсем невыгодно.

По новым правилам при возврате кредита, если он был осуществлен досрочно прекращается действие кредитного договора. Вместе с ним соответственно и заканчивается действие страхового договора. Соответственно существование всех финансовых рисков заемщика также заканчивается. Не может страхования возложить на гражданина обязанности производить выплаты и на основании этого можно сказать о том, что заемщик обладает вполне законным правом на возврат положенной ему неиспользованной части страховки.

Многих заемщиков волнует вопрос о том, можно ли вернуть страховку при досрочном погашении кредитных обязательств ?!

В январе 2018 года в законодательстве нашего государства произошли некоторые перемены, связанные со смягчением условий для заемщиков по части страхования гражданской ответственности по кредитам. В частности, увеличен по срокам период охлаждения. Если он раньше был равен пяти календарным дням, то теперь он увеличился до двух недель.

Да, это можно сделать и это вполне законная и регламентированная процедура. Если вы выплатили досрочно кредит и не обратились за возвратом страховки, то про вас могут успешно «забыть» и это на руку как банку, так и страховой компании. На самом деле на таких гражданах они зарабатывают колоссальные суммы денег.

В рекламе от банковских компаний можно заметить, что якобы финансовая организация предлагает гражданам займы без предоставления обязательного страхования, но на деле страховка просто включается в тело самого кредита, поэтому нужно следить за этим и читать внимательно условия договора.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

Впрочем, банки уже изобрели "противоядие" против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

— Бесполезно, — сразу предупредила меня девушка, работающая во фронт-зоне, — нет, вы конечно, можете написать заявление, но вам гарантированно откажут. Еще никому не удалось получить остаток страховки при досрочном погашении кредита.

— С банками все куда сложнее, — говорит адвокат Рафаэл Арутюнян. — Кредитные учреждения изобретательны, у них сильные юридические службы, все их уловки четко встроены в нормы законов, и потому переиграть их крайне сложно.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.

При оформлении потребительского кредита наиболее часто оформляется договор страхования жизни или трудоспособности. Так, если по какой-то причине заемщик будет признан нетрудоспособным, то страховая компания вынуждена будет оплатить его кредит в банке. Банку же все равно вернутся его кредитные средства, правда, не от должника, а от страховой компании, что, по сути, не имеет никакого значения.

По сути, сами банки чаще выступают лишь посредниками, предлагающими услуги страховой компании, причем посредниками довольно настойчивыми. Никакой альтернативы при этом обычно не предлагается. С одной стороны, если банк сотрудничает именно с этой компанией, значит, ей можно доверять так же, как и самому банку. Но при этом в другой компании условия могут быть не в пример выгоднее, да и по закону заемщик вправе выбирать.

До кризиса большинство россиян жило красиво и беззаботно за счет заемных средств. По статистике, каждый четвертый житель нашей страны хотя бы раз брал деньги у банка. Правда, после падения рубля наступили тяжелые времена: зарплаты сократились, цены выросли, а обязанность вносить ежемесячные платежи никуда не делась. Итогом стал долг в 2,8 трлн руб. — именно столько россияне задолжали банкам.

Для всех, кто пользуется кредитками, советуем обратить внимание на страхование средств на кредитной карте. Такой продукт предусматривает выплату средств в случае, если мошенники получили доступ к вашей карте и сняли с нее деньги. Хотя злоумышленники придумывают все более изобретательные способы, чтобы добраться до средств клиентов банков, пока кредитные организации предоставляют страховку лишь по некоторым из них.

Важно знать

Но дело обстоит не совсем так. То, что перечислили выше – это классическое страхование, которое вы оформляете сами по своей инициативе. А тот страховой полис, который вы оформляете в банке, несет выгоду лишь кредитору, т.к. именно он является выгодоприобретателем.

Теперь давайте пошагово разберем, что вам нужно делать в том случае, если вы решили отказаться от навязанной вам страховки:

Плюсы и минусы страхования

Сегодня сложно найти человека, который хотя бы раз не прибегал к помощи банков для получения денег взаймы. При этом заемщикам очень часто навязывают дополнительные услуги, в частности, речь идет о личном страховании. Учитывая, что это платная услуга, возникает вопрос – а можно ли вернуть страховку по кредиту, и если да, то как? Давайте разбираться.

На самом деле, отказаться от оформления страхового полиса можно на разных этапах оформления договора, и ваши действия будут при этом совершенно разными. Давайте рассмотрим наиболее популярные ситуации.

Что меняется при досрочном погашении кредита? В этом случае вы сначала обращаетесь в банк, вносите полную сумму, закрываете кредит и берете справку об отсутствии задолженности. И с этими документами идете к страховщику.