Но есть еще страхование жизни. Новый полис рефинансирования банк чаще всего рекомендует оформить в своей компании. Личное страхование обойдется в 20–30 тыс. руб, плюс имущественное. И с полусотней тысяч придется расстаться.

Во-вторых, даже при двухпроцентной разнице в сумму (1 млн руб.) за пять лет затраты на рефинансирование ипотеки других банков не окупятся!

В некоторых регионах разрешается покупать другое жилье. Отдельно указано, что схема применяется к рефинансированным ипотечным кредитам (однократным или многократным).

Содержание

Когда выгодно повторное ипотечное рефинансирование

В поля формы вводим исходные данные:

Вместе с непредвиденными расходами общая сумма разовых расходов составляет примерно 115 тыс. руб

Давайте воспользуемся калькулятором рефинансирования ипотеки, чтобы оценить эффект от рефинансирования.

) Банк имеет право отказывать в перекредитовании без объяснения причин. Отклонение заявки можно обосновать несоответствием клиента предъявляемым требованиям, отсутствием у него хорошей кредитной истории и т. д.

В Сбербанке есть несколько способов рефинансирования ипотеки.

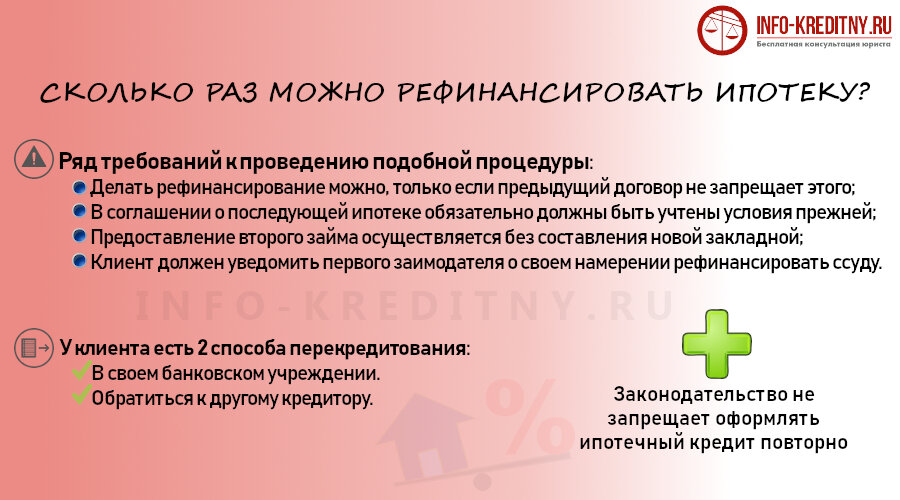

В теории, рефинансировать ипотеку можно неограниченное число раз. Но так как это – платная процедура, частое переоформление кредита может свести на нет всю экономию.

Условия повторного рефинансирования ипотеки

Связано ли с отказом в рефинансировании ипотеки отклонение данных о заемщике

Процентная ставка за услугу, описанную в Сбербанке, составляет 9,5% в год.

Если вы чувствуете, что не можете протянуть долг по ипотеке, подумайте над рефинансированием ипотеки. Сегодня мы поговорим о некоторых особенностях процедуры, в том числе об оправданности ее.

Рефинансировать свой долг можно через полгода. Минимум 6 месяцев придется платить по текущему договору до того, как его примут в следующий банк.

Несмотря на отсутствие законодательных ограничений, заемщик, который часто пересматривает кредитный договор, вызывает подозрения у банка. Для финансового учреждения такое поведение является признаком непродуманной тактики и плохой подготовки к выдаче кредита.

Через какой срок можно оформить рефинансирование ипотеки?

В России многие банки предлагают рефинансирование ипотеки. В таблице назвали самые популярные условия.

Стоит также помнить, что некоторые банки берут комиссию в размере 2-9% от суммы кредита за составление договора. А некоторые банки, например, ВТБ, взимают комиссию даже при отрицательном решении банка. Поэтому важно взвесить все за и против, прежде чем подавать заявку на новый ипотечный кредит.

Стоит ли оформлять новый кредитный продукт в случае, если:

Также в требованиях к ссуде часто указывается, сколько месяцев должно остаться до ее погашения по текущему графику. Стандартно это 3 или 6 месяцев. Обычно у банка остаточный долг к этому моменту небольшой, поэтому сделка банку неинтересна. И для самого заемщика она уже не актуальна.

Понятно, что заемщики хотят переоформить действующий договор на более выгодных условиях и обращаются в банки за рефинансированием. А еще через пару лет ставки снова станут ниже, и человек опять задумается о повторной перекредитовке.

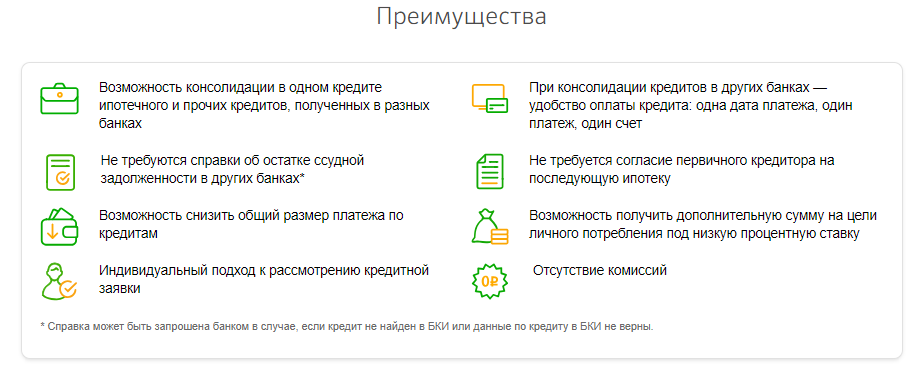

Многие принимают решение сделать рефинансирования в первый раз и повторно с целью уменьшения текущей процентной ставки. Если учесть, что ипотека — крупный кредит, то разница даже в 1% может дать существенное сокращение итоговой переплаты.

Через какое время можно рефинансировать ипотеку

Другое дело — как банки к этому относятся. Одобрять повторное рефинансирование заемщику или нет — это уже они решают самостоятельно. Один банк может без проблем провести процедуру во второй и третий раз, другой же скажет, что повторное перекредитование невозможно.

Если обратиться к законодательству, то там ничего не сказано по этому поводу. Но заемщик может хоть 10 раз за срок жизни обратиться в банк и проводить перекредитование. Это не запрещено.

Допустим, у нас есть ипотека на сумму 3 000 тысяч рублей под 12%. Она ему рефинансирует под 10,5%:

Еще один важный момент — через какое время можно делать перекредитование. При анализе банковских предложений заемщик столкнется с требованиями к ипотеке, которая будет перекрываться. Всегда указывается срок, который должен пройти после оформления. Чаще всего это минимум 6 месяцев.

Документы для подачи заявки. Если вы не хотите заниматься бумажной волокитой и тратить свое время, воспользуйтесь услугами ипотечного брокера. Специалист решит все ваши проблемы с рефинансированием быстро и с гарантией, пока вы занимаетесь своими делами.

В 2018 году была введена ипотека с государственной субсидией в размере 6% для семей со вторым и/или третьим ребенком. Целью программы является содействие в приобретении нового жилья для семей с маленькими детьми, которые в настоящее время испытывают большие трудности в решении своих жилищных проблем. Банк получает компенсацию от властей из государственного бюджета. Рефинансирование может быть осуществлено без смены кредитора, если банк одобрен для участия в государственной программе.

Этапы рефинансирования

Эта статья подготовлена Mortgage Live. Если вам нужна помощь в рефинансировании, пожалуйста, свяжитесь с нами. Вы также можете пройти экспресс-тест, чтобы оценить свои возможности по ипотеке. Спасибо и приятного чтения.

Если ваши расчеты привели вас к выводу, что рефинансирование является для вас целесообразным, выберите банк и подготовьте

Рефинансирование займа в другом банке состоит не только во взятии денег на погашение вашего кредита, но и в получении их от другого банка. С юридической точки зрения процесс может быть сформулирован по-разному. Обратите внимание на текст договора, который вы собираетесь подписать с новым кредитором. Есть два варианта:

Самая распространенная причина отказа в испорченной кредитке заемщика. Банк хранит информацию обо всех платежах, заявках и отказах в течение 15 лет.

Эта процедура имеет свои преимущества, поскольку клиент получает лучшие условия, но она также имеет и недостатки. Давайте рассмотрим все аспекты.

Процедура оформления не отличается от стандартной; заемщик повторно подает документы на рассмотрение кредитному специалисту, а затем подписывает договор с новой компанией.

Есть ли выгода от повторных рефинансирований

Даже если долги возникли по вине заемщика, ему могут отказать. Иногда задержки происходят из-за технических сбоев в платежной системе или терминале, что принимал оплату от клиента. В некоторых случаях кассир допустил ошибки при приеме денег, или серьезные обстоятельства в жизни заемщика.

В законе нет ограничений, и рефинансировать ипотеку можно несколько раз. Как только заемщик найдет лучшие условия, он может обратиться в банк. Но чтобы заявка была одобрена, она должна иметь положительную кредитную историю: не должно быть просрочек в погашении кредита и все платежи должны вноситься вовремя.

Если клиент совершает задержки по кредиту или имеет долги, шансы получить рефинансирование в два раза меньше. Компании не выгодно обременять себя заемщиком, который скрывает свою выгоду. При этом банк может взять кредит на условиях испорченной КИ. Но если неоплата в прошлом была зафиксирована, новый банк вправе отказать.

Банки могут устанавливать индивидуальные временные рамки, в течение которых возможно рефинансирование, например, клиент должен выплачивать взносы учреждения не менее 12 месяцев. Среди основных банков, допускающих измененные условия, — Сбербанк, Россельхозбанк, ВТБ, Хоум Кредит и другие.

Банк рассматривает ссуду на покупку квартиры как выгодный продукт для клиента. Кредитный портфель большинства финансовых организаций держится на этом виде услуг. Но граждане ищут новых кредиторов, чтобы продолжить выплату долга на выгодных условиях.

Для некоторых семей рефинансирование ипотечного кредита — единственный способ сохранить квартиру или дом, так как на ежемесячные выплаты часто уходят почти все деньги, а доходов может не хватать, особенно если кредит в иностранной валюте.

Сколько раз можно рефинансировать ипотеку

Однако, если речь идет о рефинансируемом дважды жилищном кредите. то заемщику необходимо соответствовать нескольким требованиям: Долгие платежи по ссудам не допускаются к получению. Просрочки оплаты по предыдущим договорам становятся причиной отказа в рефинансировании.

Поэтому в отзывах про рефинансирование ипотеки обычно пишут о возможности снизить долговую нагрузку на семейный бюджет. Ведь она предполагает выдачу ссуды на те же цели, но при условии более низкой ставки для погашения процентов у другого партнера. Это значительно экономит для заемщика.

Теоретически возможно оформить дважды заем, кредитование жилищной программы проходит по той же схеме. Но для этого клиенту необходимо снова пройти процедуру проверки документов, подписать договор страхования и провести оценку стоимости объекта залога.

В общей сложности, объем экономии от повторного рефинансирования составит 193 609 рублей. Однако стоит отметить, что при расчете не были учтены дополнительные расходы на оформление процедуры.

Узнав сколько раз можно рефинансировать ипотеку, многие заемщики стремятся воспользоваться такой возможностью. Причины для повторного оформления могут быть самыми различными. В этой статье мы рассмотрим несколько наиболее типичных ситуаций, когда можно снова прибегнуть к подобной услуге.

После заключения договора с новым кредитором ипотечный кредит будет иметь следующие параметры: сумма долга — 1 887 560,9 рублей, срок погашения — 8 лет, процентная ставка — 10,2%, ежемесячный платеж — 29 171,38 рублей.

Полезное видео

Задайте его опытному кредитному юристу в рамках БЕСПЛАТной консультации!

В соответствии с частью 7 закона о проведении подобной процедуры, в нее входят следующие пункты:

В первом договоре рефинансирования ипотека выплачивалась в течение 2 лет (24 месяца). Сумма ежемесячного платежа составила 31 188,15 руб. Остаток задолженности на момент перевода в другой банк (по состоянию на 25-й расчетный период) составил 1 887 560,97 руб.

Как видно, подобная услуга несет в себе существенную выгоду. Однако не все так просто, как кажется на первый взгляд.

После реструктуризации ипотеку можно перекредитировать, а после рефинансирования снизить процент второй раз таким же способом в одном банке – нет.

Если вы оказались в сложной ситуации, люди, взявшие ипотечный кредит, в первую очередь хотят сократить расходы на его погашение. Существует несколько законных способов снизить ежемесячные платежи, включая рефинансирование ипотеки и списание долга. Это разные понятия.

Можно ли повторно рефинансировать ипотеку?

Центробанк уже шестой год подряд снижает ключевую ставку. Как следствие, банки снижают проценты по кредитам и ссудам. Ипотечники хотят понизить процентную ставку на остаток долга. Как быть, если рефинансирование уже было реализовано ранее?

П Светлана исправно выплачивала кредит за однокомнатную квартиру, пока не потеряла работу в декабре 2018 г. В марте нашла новую и стала платить 14000 рублей ежемесячно по 13500 руб. Она хочет рефинансировать займ в ноябре 2019 года. Банк дал согласие, так как она не имела ни одной просрочки за 2,5 года и стаж 6 лет.

Пример. Семья Красновых взяла ипотечный кредит по ставке 14% в 2013 году. Через два года, в связи с потерей дохода мужа, пара обратилась в банк и добилась реструктуризации кредита (они получили отсрочку ежемесячных выплат на шесть месяцев). Сегодня пара снова хочет сэкономить на платежах и может попытаться рефинансировать ипотеку в Сбербанке.

Как только клиент остановится на удобном для него варианте, менеджер банка выдаст расчет по кредиту в печатном виде и сумму ежемесячных выплат. Также соискатель получит время для размышления. Если его все устроит, и он захочет продолжить оформление документов

После того как документы собраны, вернитесь в офис Сбербанка и подпишите необходимые документы. В течение одного-двух дней (это время, необходимое для проверки документов) сотрудник позвонит вам и сообщит результат. Если решение будет положительным, банк кредитора получит деньги для погашения долга. Затем заявитель должен получить справку о погашении ипотеки в первом банке и начать погашать обязательства перед Сбербанком.

Сбербанк предлагает разные программы рефинансирования, которые есть в сберегательном банке. Он активно борется за дебетовых и кредитных клиентов, поэтому старается придерживаться лояльных требований. Но нужно соблюсти определенный порядок действий, чтобы достичь желаемого результата.

Рефинансирование ипотеки других банков

Нужно сказать, что процентная ставка действует только до 2021 года.

Определенные требования также применяются к заложенным активам:

Сбербанк предлагает рефинансирование ипотеки для физических лиц.